为推动中国奶业高质量发展,中国奶业协会官微自9月17日起系列推送《中国奶业战略发展重点课题研究报告(2025)》深度解读与精华摘编。报告聚焦奶牛养殖、乳品加工、产加销一体化等全产业链核心环节,是引领行业转型升级的权威战略成果。通过持续分享关键洞察与落地路径,旨在为行业决策与创新提供坚实支撑,助力奶业现代化发展迈向新台阶。

新形势下奶牛养殖面临的挑战与机遇

面临的挑战

01

宏观形势压力给消费复苏带来不确定性

从2022年开始我国的乳制品消费出现了连续多年的低迷不振甚至负增长局面,一方面是受制于我国乳制品长期维持3%~4%的温和增长规律限制,短期消费的高速增长之后必然出现增速的回调;另一方面也与近期国内外宏观经济发展密切相关。

国际方面,疫情期间美国和欧洲大量印钞并向市场释放流动性,在一定程度上稳定了经济并推高了通胀,但从2022年年中开始美联储不断加息、缩表,联邦基准利率从0%~0.25%持续升高,到2025年5月仍然维持在4.25%~4.50%的较高位置。截至2025年4月,美联储资产总规模6.73万亿美元,较2022年4月20日的历史最高点8.95万亿缩减了约25%,可以说2022年以来,主要经济体持续紧缩银根的操作,一定程度上拖累了国际的经济发展,对我国经济也形成一定的影响。我国房地产开发投资从2022年开始持续下降,2024年开发投资额10万亿元,比2021年下降32%。2023年、2024年全国规模以上工业企业实现利润同比分别下降2.3%和3.3%。2024年全国税收收入17.5万亿元,同比下降了3.4%;2025年1-4月全国税收收入6.56万亿元,同比下降2.1%。从2023年上半年开始我国的CPI始终在0轴上下波动,经济始终存在通缩的压力。我国居民的负债率15年时间翻了3倍达到60%以上,接近发达国家水平,居民的举债能力和消费能力都受到抑制。2025年4月中美爆发“关税战”,5月份发表了《中美日内瓦经贸会谈联合声明》,双方迎来了90天的暂缓关税缓冲期,关税战的激烈博弈和谈判结果对2025年的经济复苏和消费复苏带来了不确定性。

宏观形势低迷间接影响了乳制品消费,尼尔森数据显示2022年—2024年我国乳制品全渠道收入增速同比分别为-6.5%、-2.4%和-2.7%,2024年液态奶销售全渠道销售额下降了3.7%,2024年乳制品产量为2961.8万吨,同比下降1.9%。2025年1-3月乳制品产量711.8万吨,同比下降2.4%;根据尼尔森市场数据,2025年1-3月液态奶销售量同比下降6.2%,乳制品需求的持续下滑是造成我国奶牛养殖业极为困难的两个主要因素之一。

02

未来一年多奶牛养殖仍面临较大的纾困压力

受消费水平下降影响,2024年开始我国规模场奶牛存栏和生鲜乳产量开始下降,生鲜乳的供需形势向新平衡点转移。受奶业长周期性的影响,去产能的过程和供需平衡点的达到不会一蹴而就,对于行业触底之后的复苏改善来说,无论是当前生鲜乳价格低于成本的困境,还是90%的行业亏损面,其改善将是一个渐进的过程,因此从2025年年中到2026年奶牛养殖业仍面临较大的纾困解难压力,仍需要政府、协会、科研机构和企业协力整合政策、技术、资金等资源,推动奶牛养殖业的纾困和产能优化工作。

03

人口负增长对乳制品消费造成一定影响

2021年是我国人口的顶峰,达到14.13亿人,此后开始负增长,2024年为13.08亿人,下降了490万人,按人均消费40 kg牛奶计算,人口下降累计造成消费量下降20万吨,占2021年以来消费下降总量的6.9%。未来随着人口的持续下降,对牛奶消费增量的拖累效应会持续增加,可能致牛奶消费的平均增速下滑。

04

长期面临生鲜乳成本高企的挑战

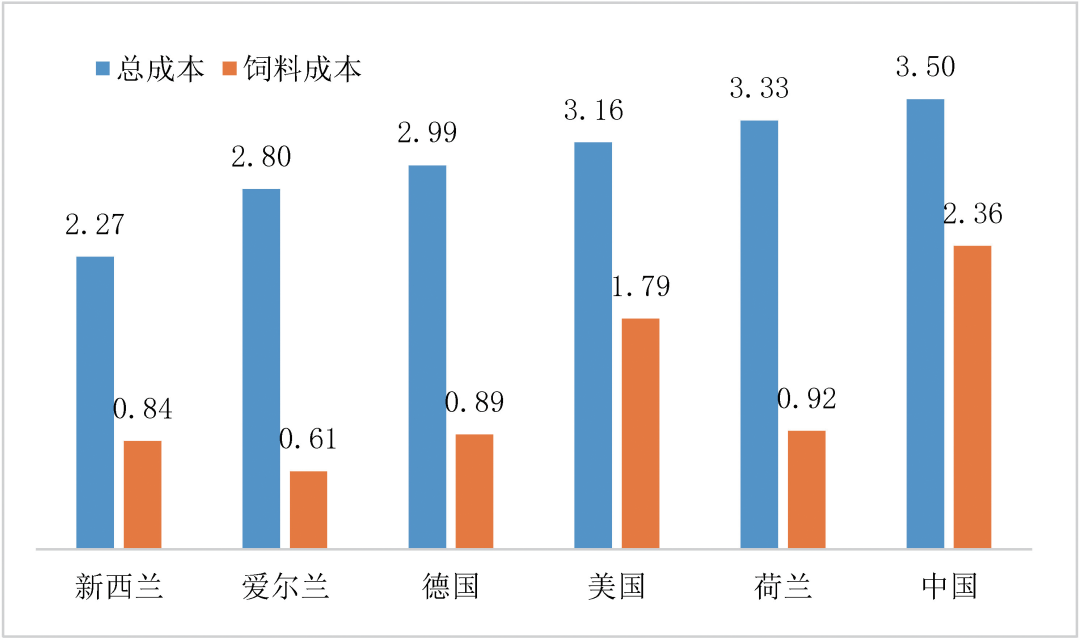

长期以来我国单位生鲜乳生产成本高于新西兰、欧美等国家是客观事实。例如2024年我国千克奶总成本比新西兰、爱尔兰高出54%和25%,比德国和美国也高出10%以上,尤其是饲料成本更高,2024年我国千克奶饲料成本比新西兰、爱尔兰、德国高出180%、289%和165%,比美国高出32%,图1可知,我国原奶成本高于西方发达国家主要是饲料成本偏高所致,我国常规饲料原料如玉米、玉米青贮价格远高于西方国家,大豆和苜蓿草又大量依赖进口,在国内的最终售价必定高于进口国的市场价格;2025年上半年我国和美国的玉米价格分别约为2300和1300元/吨,豆粕价格分别约为3300和2300元/吨。未来一段时间我国的饲料原料价格始终高于西方国家仍将是一个难以改变的现实,致使原奶成本难以有效下降,始终面临高成本的挑战。

图1 2023年我国与典型国家千克奶成本和饲料成本对比(元/kg)

面临的机遇

01

政府始终高度重视奶业

牛奶是老百姓的重要食品,奶业是我国重要的民生产业,2018年国务院办公厅《关于推进奶业振兴保障乳品质量安全的意见》提出“奶业是健康中国、强壮民族不可或缺的产业”。多年来奶业的发展和质量安全始终受到国家领导人和政府的高度关注,国家领导人多次视察奶业。2025年中央一号文件提出要“推进肉牛、奶牛产业纾困,稳定基础产能”,指导产业解决当前困境和深层次的产业链矛盾问题。未来我国仍会聚焦于推进奶业高质量发展,建设现代化和成熟稳定的奶业产业,为整个行业提供了发展机遇。

02

国际乳制品价格高位反弹对纾困形成一定利好

主要奶业出口国(包括EU27、美国、新西兰、澳大利亚)牛奶总产量在2017—2021年温和增长,从2.93亿吨上涨到3.02亿吨,CAGR达到0.8%。但从2022年的近4年以来,牛奶增长基本停滞,这可能支撑了主要奶业出口国生鲜乳价格及乳制品拍卖价格在2024年的复苏。比如GDT(全球奶业贸易平台)黄油拍卖价格从2023年的4900美元/吨左右上涨到2025年5月6日拍卖价格7992美元/吨,上涨了60%左右,创多年的新高,黄油价格的上涨带动了国内生产稀奶油对生鲜乳的需求。对我国影响最大的大宗乳制品全脂奶粉2023年拍卖价格为3080美元/吨,到2025年5月6日拍卖价格已达4374美元/吨,上涨40%,在国内的终端售价将达到3.6万元人民币/吨,一定程度带动了被动喷粉的过剩生鲜乳价格上涨,对消化过剩奶源、库存奶粉和对未来一年奶牛养殖的纾困工作都形成一定的利好。

图2 2021—2025年GDT大包奶粉拍卖价格走势(美元/吨)

但同时也要警惕我国生鲜乳供需一旦达到供需平衡和消费恢复,同时面临国际乳制品的增量供给不足和价格高位,国内乳制品终端的价格快速上涨问题。

03

未来乳制品消费温和增长的趋势仍然存在

经济增长可以促进牛奶消费增长是普遍共识,《中国奶业战略发展重点课题研究报告(2022—2023)》表明:我国典型地区牛奶消费增长规律为人均GDP每增加1000美元,人均奶类消费量增加1.1 kg。

在人口负增长的情况下,未来我国牛奶消费能否继续延续温和增长的趋势?联合国经济和社会事业部人口司于2024年7月发布了《世界人口展望2024版》,对我国未来的人口做过情境预测,本文综合发表文献的数据[9, 10],设定2030、2035年我国人口数量参数为13.8和13.4亿。从2010—2024年我国人均牛奶占有量从26.9 kg增长到40 kg,CAGR(复合年均增长率)为2.9%,考虑到经济的放缓和国际竞争的加剧,设定未来10年人均牛奶消费量的CAGR为2%。2025年仍按人均消费量40 kg,牛奶总消费量为5621万吨,到2030、2035年消费量可以达到6087万吨和6546万吨,比2025年分别增长466万吨和926万吨,这不包括因人口下降导致的119万吨和305万吨的消费损失量。

因此,未来中期的时间跨度内,即便我国人口下降对牛奶消费增量有一定程度的影响,但未来牛奶总消费量仍有增长潜力。

04

产业链一体化发展的机遇

未来我国奶业建设目标应是利益分配基本合理、产业自发调控能力加强、原奶高成本产业链内部消化、奶牛周期波动更加平缓的现代化奶业,产业链整体竞争力得到提高,实现“外部成本内部化、社会成本企业化”的高效运转模式,提高产业链一体化程度是必然。

近年来,产业界探索建立了我国特色的4种产业链一体化模式。第一也是最主要的模式,即下游加工企业向上游新建和并购奶牛场,例如近年来龙头乳企基本并购或控股了国内大型的私有化的奶牛养殖集团,使龙头乳企的自有和可控奶源比例逐年提高(图3),平年每年提高2~3个百分点。

图3 近年来龙头乳企自有+可控奶源比例情况

(来源:国家奶牛产业技术体系调研)

第二种模式是近年来较为流行和具备前景的模式,即牧业和龙头乳企采取交叉持股模式新建奶牛场和乳品厂,以及“以租代建”模式新建奶牛场,实现利益联结的部分绑定,例如宁夏、河北的奶牛养殖集团实现了与乳企合作建设奶牛场和乳品厂。第三是乳企之间的横向并购,从而带动奶源基地并购和整合。第四是奶农和养殖集团自建加工厂,2025年中央一号文件提出支持家庭牧场奶农办加工网络配资公司,但面临着乳制品工业产业政策的修订即法律障碍的破除问题,以及特色产品定位、销售模式定位避免同质化竞争的问题。最后,针对生存能力较弱的中小社会奶牛场的利益联结一体化尚难破冰的局面,近年来初具雏形的大牧业集团输出技术、人才优势的托管模式可能是有前景的发展途径;以及其他途径,包括签订5~8年的长期稳定生鲜乳购销合同,推动牛场之间的并购政策等。因此未来的产业链一体化既是机遇也是挑战,实现产业链的深度绑定和利益合理分配,才能为奶农和养殖集团带来更可持续的发展。

蚂蚁配资提示:文章来自网络,不代表本站观点。

热点资讯